結論、医療保険は不要です。

実は、いざという時に生活が困窮しないために加入しているはずの保険のせいで

毎月の生活や貯金が苦しくなっているんです。

医療保健に入っていないと

「大きな病気をした時に支払いきれないほどの金額を請求される」

自分の両親、その両親も入っていたし、

「保険に入ることは当たり前」

「これで安心」

「なにかあった時のために」

これらは誰でも聞いたことのあるフレーズだと思いますが、

どうやらそれが全て事実とういうわけではないようです。

この記事では、本当は医療保険に加入する必要がないこと、

保険にお金を支払っている間は、お金に余裕のある人生は程遠いのだと

理解していただけることでしょう。

そもそも大きな病気をしたらいくらかかるの?

癌も含め、三大疾病にかかってしまった場合に

治療費にいくら必要か知っていますか?

私は、そんなことすら考えずに医療保険に加入していましたが、

仮に保険に入っていなかったとして、「もしもの時の治療費」に

いくらかかるか把握している人は少ないのではないでしょうか?

実は、日本人のほとんどは

どれだけ治療が高額になろうと月に10万円以上支払うことはありません。

保健に入っていない期間に、もし重たい病気になってしまったら

数十万~数百万かかると思っている人は意外と多いようです。

医療費って、みんなが思っているほど高額ではないのが事実。

仮に月に100万円の治療費がかかったとしても、

実際に支払うのは10万円以下です。

健康保険は最強の保険です。

なぜ高額にならないのかと言うと、その理由は

国民の97%以上が加入している健康保険(国民健康保険 or 社会保険)にあります。

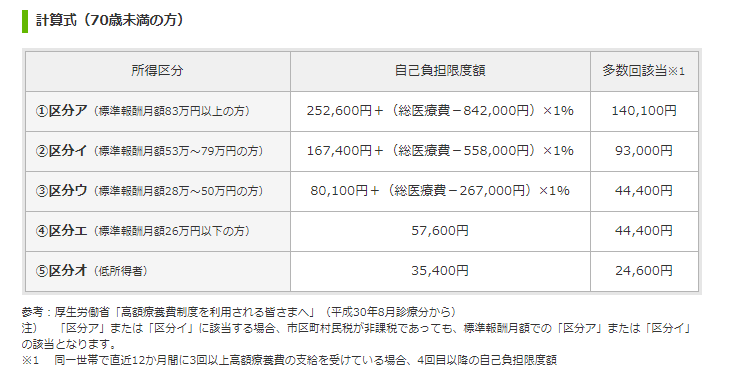

健康保険には、「高額療養費制度」なるものが存在することを知っていますか?

「高額療養費制度」によって、

健康保険加入者であれば、月額の治療費の最大値が決まっています。

↑図でわかるように、ほとんどの方は月に10万円以上の治療費を支払うことはありません。

また、2人に1人は癌になる時代なんだから入っていた方が得?

このような言葉を聞くことがありますよね?

下の表(国立がんセンターの統計)を見ていただきますが、

皆さんが保険に入り始める、

働き盛りの若い世代は、実はほぼ癌にかかる事はありません。

◆現在年齢別がん死亡リスク

例:現在40歳の男性が20年後までにがんで死亡する確率=1.6%

※国立がん研究センターより画像参照 https://ganjoho.jp/reg_stat/statistics/stat/summary.html

癌に限らずですが、定年が近い方でも民間の保険をおすすめできないんです。

保険とは、保険会社が儲かるための仕組みで成り立っているということを

私たちはまず知らないといけません。

参考までに、書籍の一部分を書きに抜粋します。

あらためて考えさせられるのは、 「加齢とともに入院する機会が増えるはずだから、医療保険で備えよう」 という判断は”短絡的”だということです。 気持ちは分かるのです。 「体が弱ってくる老後こそ、保険に守られたい」と思うのは、自然なことでしょう。 ただ、「入院しがちな人が手ごろな保険料で手厚い保障を持てるわけがない」と 考えなくていいのでしょうか。 民間の保険では、保険料から保険会社の諸経費等を引いた残りのお金が給付に回るので、 どこまでも「保険料負担>受給」なのです。 「高齢になれば給付を受ける機会は増えるだろう。 とはいえ、負担はそれ以上に増える。 そうでなければ保険会社が破綻する」と冷静に考える必要性を感じます。

また、大きい会社に勤めている人だと、

会社がしっかりと社会保険を付けているので

入院などで会社に行けなくなくなった場合でも、

労災などで会社がいろいろと補填をしてくれます。

そもそも医療保険が必要になるときがないパターンも多いようです。

何にいくら必要かを知らずに、毎月不要な保険料を

支払っている人がたくさんいるんだね・・・。

ちなみに、保険には入院時に

「入院日数に応じて〇〇円貰えます」という魅力もあるかと思いますが

この入院時の保険金については、

現代は、医療が発達しており

そもそも入院することや入院日数が長くなること自体がなくなってきています。

(年齢別の入院日数の平均値については、いつか詳しく記事にします)

病院も、国から援助を受けながら運営している、言わばビジネスなので

国からの援助金がなくなると早く退院させようとします。

(ちなみに、今は癌であっても日帰りだったりするようです。)

まとめ

国民のほとんどが加入している健康保険と、

民間の保険会社のそれぞれの立ち位置を理解すれば、

民間保険には頼らず自力で月々の貯金や資産運用をしようと判断できるようになります。

「確立の低い出費を心配する前に、

最低限の医療費を自力で貯めておこう」

これが、今回の結論です。

そもそも、月に数万円も保険に払うということは

1月の何日間かは、完全に保険のために働いているようなものです。

皆さんの今しているお仕事は決して楽な仕事ではないでしょう。

頑張って仕事をして、本来もらえるはずの大事なお金を

知らず知らずのうちにもしもの時のための保険に無駄に支払っていることを

知りましょう。

保健の為に働いているなんて考えただけでもストレスで病気になりそうです。(笑)

また、保険に払う数万円で投資信託(ぼったくりではない)を運用するだけで

数十年後には何百万にも膨れ上がる可能性があります^_^

大事なお金はしっかりと自分の考えで貯めて、心身共に健康でいましょう♪

コメント

コメント一覧 (1件)

こんにちは、これはコメントです。

コメントの承認、編集、削除を始めるにはダッシュボードの「コメント画面」にアクセスしてください。

コメントのアバターは「Gravatar」から取得されます。