こんにちはー^ ^

あなたは車両保険に毎月いくら払っているか知っていますか?

また、車両保険の仕組みと、どんな時に活用するものなのか知っていますか?

恥ずかしながら、私は車両保険のことをよく理解しないまま

入ることが当たり前と思い、ただただ毎月5,000円ずつ払っていました。

結論、現在私は車両保険は解約しています。

もっと言えば、

車両保険に入る必要があるほど、お高い車を購入することの危険性を知しました。

この記事を読むことで、

自動車保険の知識が深まり、

「車両保険があなたに本当に必要かどうか」を

見極められるようになります。

毎月の支出を数万円単位で抑えられて、

さらには10年後、20年後に大きなリターンをも得られるかもしれません。

お金を大事に思っている人は、是非最後まで見ていってください^ ^

車両保険とは

まずは、「車両保険ってなんだっけ?」から解消していきます。

車両保険とは、「損害保険」の中の「自動車保険」に位置付けられます。

この自動車保険には、自賠責保険と任意保険の2種類あります。

これは皆さんご存知かと思います。

◆自賠責保険の内容

自賠責保険は、強制保険なので全員入っていないといけません。

自賠責保険に入っていないと車検に通らないので、

車を運転する人は全員加入者です。

どこの保険会社で入っても内容は変わりません。

・死亡時に3,000万円

・傷害による損害120万円

↑※この補償は、被害者に対してです。

そして、今回のお題である車両保険は、次に説明する任意保険に属します。

任意保険の内容

任意保険については、以下の2種類があります。

<対人・対物>

事故で人を死亡させたり怪我させたりした時や

事故で物を壊してしまった時の為の保険です。

※自動車保険にも3,000万円の補償は付いてるが、

自賠責保険だけではカバーしきれないので

もしもの時のために生活が困窮しない為に必要な保険です。

対人・対物の保険は必要?

対人対物(無制限)は「必要」です。

大きな事故を起こしてしまった場合は、

どんどん必要なお金が膨れ上がってしまうので

対人・対物については無制限でかけておきましょう。

そして次は、今回不要と判断するべき「車両保険」です。

◆車両保険 ※これが不要!

自分の車が壊れた時、修理代が保険からおります。

※「相手に対して」の補償ではなく、「自分に対して」です。

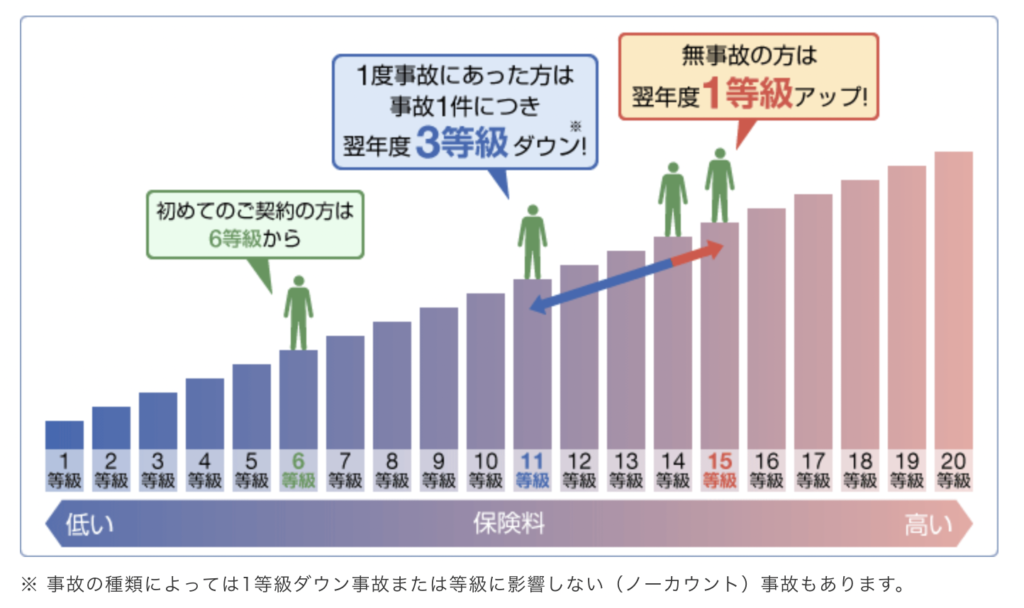

保険には等級があり、1等級〜20等級まであります。

(加入時は6等級からはじまります。)

投球が上がると、保険料が安くなり

無事故の場合は、一年に1つずつ投球が上がります。

※一度事故をして、保険を使うと3等級下がり、保険料が高くなります。

元に戻るまで三年必要となります。

(SPI出典:https://www.sbisonpo.co.jp/car/column/column24.html)

車両保険は必要?

結論、車両保険は不要です。

人によっては抵抗がある判断かもしれませんが、

車両保険を付けると、一年間で約30,000円くらい保険料が高くなります。

さらに、いざ事故の時に使ったとしても

使ってしまえば、等級が下がり保険料が高くなります。

軽い事故で保険を使ってしまうと、逆に保険料の方が高くつくことだって全然ありえます。

また、全損事故を起こした場合も、

購入時の新車の価格では保険料はおりません。

※だいたい毎年、新車価格から20%程度おりる保険料が下がっていきます

5年以上乗った中古車などでは、ほとんど保険料は出ません。

また、業者用の安い価格で見積もられてしまうことも知っておきましょう。

じゃあ、特約を付けたら??と別の補償でカバーしようと考えて

付けると、更に月々の保険料が増えてしまいます。

(相手の保険からも出ますしね)

車両保険は浪費の為の保険です

車両保険とは、そもそも修理代が払えない人のためのもの。

修理代が払えない車を無理して買ってはいけないのです。

例えば、無理して300万円の車を買ったとします。

その修理代も払えないのに、更に保険料を払い続けるって

よく考えたらおかしなことじゃないですか?

生活を圧迫していたんじゃ、車を買った意味がありますか?

ローンは組まず、最低限の修理費用を貯めた上で

車両保険を付ける必要のない程度の車を買うことで、

その決断は、将来に大きなリターンとなって返ってきます。

医療保険と同じで、

万が一病気になった時の為に毎月保険料を支払い続けるのではなく、

万が一の為の治療費を貯めておくことが大事と知りましょう。

毎月不要な保険を支払わなくてはいけないということは、

イコールで、無理をして車を買っているということです。

もし、車両保険なしで自分の車が壊れたら?

答えは、軽い修理なら直せば大丈夫です。

(等級が下がってしまうので、車両保険でも軽い修理なら使わない)

また、完全に壊してしまったら安い車に買い換える選択肢も容易に取れます。

(新車で良い車に乗るという前提は捨てる)

保険は本来、いざというときに破産してしまわないように入るモノ

例えば、

「相手を死なせてしまったり」

「火事になったり」

「自分が死んでしまったときの家族の生活費」など、

起こってしまった時に莫大なお金が必要になる場合があります。

このような大きな出来事が起こってしまったときに

何千万、何億円と大金を準備できる方はそういないと思います。

このように、いざというときに支払いができなくなり

破産してしまわない為に入るのが、あなたにとって本当に必要な保険です。

「浪費と消費」「投資と保険」ぜんぶ分けて考えよう

しかし、この車両保険というのは

「いざと言う時に破産しない為」ではなく、

「浪費の為の保険」になっていませんか?

これが、今回一番伝えたいことです。

「浪費と保険」また、「投資と保険」などをごっちゃにしてはいけません。

必要最低限の移動手段として車を所持するは、「消費」です。

しかし、中古車何台分もの車を新車で購入するのは

移動手段以上の意味を持つので、「浪費」になります。

さらに、新車で良い車を購入するから上乗せで車両保険への加入が必要になります。

浪費を維持する為に車両保険に入るっていのは

そもそも貧乏まっしぐらの考え方と言えるかと思います。

問題は、これを「浪費」とわかっていてやっていればいいのですが、

きちんと理解の上で判断していない人であれば、

わざわざ「新車を選んで高い保険に加入するという選択肢」は

生きていく上では必要がないということを知りましょう。

また、ローンを組むことにより

余計な金利を支払うことになります。

理想は、ローンを組む必要のない車を一括で購入し、

車両保険保険には入らないことです。

おまけ

学びのパパ

学びのパパここからはおまけで、

無駄な保険料を払わないで良いように、

保険の見直しポイントを教えます!

①保険会社を見直す

まずは、「代理店型」「対人販売」は基本的に料金が高く設定されています。

というのも、販売側のコストは買う側の料金に上乗せされてくるからです。

代理店型、対人販売の保険会社で契約していれば、

保険会社を見直すだけで、年間2〜3万円変わることもあリますよ。

※高い会社はどの保険を選んでも高いので、

まずは保険会社を見直すことから始めてみましょう

②契約条件を見直す

契約条件は何かというと、例えば

「運転者限定条件」とか、「年齢条件」などです。

本人限定や、家族しか運転しません。といった条件に変えたり

〇〇歳以上しか運転しない条件に変えるなど、

適切な条件に見直すだけで、毎年の料金が抑えられます。

意外と保険を見直すタイミングってないので、

あなたも、気付かないうちに不要なお金を払ってしまっているかもしれませんよ、

コメント