こんにちは、パパの学びブログです^ ^

この記事では、

あなたが”今の会社を辞めるために一番大事なこと”かがわかります。

全然エリートじゃなくても、

平均的なお給料だとしても、

「会社を辞めたい」

「会社に勤めなくても生きていけるようになりたい」

「自由な生活に憧れる、それに向けて何か行動したい」

そう本気で考える人は是非みてください^ ^

と、いうことで。

私たちが「会社を辞める(早期リタイア)」までの道のりです↓

①今の収入からしっかりと”貯める仕組み”をつくる

②会社に依存しなくてもいいように、”自分でも稼ぐ”

③余剰資金を投資や不動産で”増やす仕組み”をつくる

この順番で行動し続けることができれば、

稼いだお金が働いてくれて、不労所得が発生します。

不労所得が大きく育ってくれれば、

定年前に会社を辞めてしまっても働かなくてもよくなります。

会社を辞められるほどの不労所得が手に入る状態は、

あなたの資産が大きくなり、もはや使いきれない程の資産があります。

それほどの資産を作れたあなたは、

”あなた個人としてもお金を稼ぐ力が備わった状態”です。

そうなると無敵です。人生あなた無双です。無双状態に突入すると

頑張って職場で出世を狙う必要もないし、

嫌な上司に媚びへつらう必要もなく、

ストレスのない状態で会社員として働くことができます。

ということで、

そんな余裕のある会社員生活も可能な、

「早期リタイア」までの道のりを

具体的な行動も踏まえつつ、詳しく紹介します。

更に、この記事のメインでもある早期リタイアに最も必要な指標について

詳しく説明しますので、しっかりと覚えていってくださいね^ ^

その早期リタイアに最も必要な指標を高めることで、

早期リタイアまでの道のりがぐっと短縮されます。

さあ、皆さんも早期リタイアを目指していきましょう!

早期リタイアに最も重要な指標

皆さんが、今の会社を”できるだけ早く辞める為”には

何が一番重要だと思いますか?

学びのママ

学びのママうーん、やっぱり・・・

「目標とか計画をしっかり立てていること」とか

「金融知識があること」じゃないかな?

学びのパパ

学びのパパいや、そもそもの年収が高くないと

一般的な収入でリタイアなんて絶対に不可能でしょ!

やはり、「年収が高いことが一番大事でしょ?」という意見が一番多いと思います。

確かに、

「年収300万円の人」と

「年収1,000万円の人」とでは、

年収が高い人の方が早期リタイアできそうですね。

ですが、ズバリ早期リタイアをする上で重要なのは「年収」ではありません。

結論、一番大事なのは「貯蓄率」です。

「貯蓄率」の計算式はこうです↓↓

[貯蓄率] = [年間貯蓄額] ÷ [手取り年収]

ではそれぞれに例を挙げて、貯蓄率の重要性について説明していきます。

「毎月5万円ずつ貯金している」とします。

・手取り年収は「300万円」として

・年間の貯蓄額は「60万円」です。

その場合の貯蓄率はこうなります↓

■貯蓄率:60万÷300万=20%

「貰ったぶんを全部使ってしまう」とします。

・年間の貯蓄額は「0円」で

・手取り年収が「1,000万円」です。

その場合の貯蓄率はこうなります↓

貯蓄率:0÷1,000万=0%

これらのパターンだと、

年収が300万円でも、確実に20%の貯蓄率を守る人であれば

いつかは必ず早期リタイアができます。

逆に、

年収1,000万円も稼いでいるが、貯蓄率0%の人では

一生リタイアできません。

では、手取り年収が300万円の人にもう少し頑張ってもらいましょうか。

生活費を180万円までぐっと抑えたとして、

年間貯蓄額を「120万円」まで引き上げたとします。

この生活を10年続ければ「1,200万円」貯まります。

そのまま120万円の生活を続ければ、

単純計算でも働かずに10年くらいは働かなくても暮らしていけますよね。

・手取り年収は「300万円」として

・年間の貯蓄額は「120万円」です。

その場合の貯蓄率はこうなります↓

貯蓄率:120万÷300万=40%

こうなると、早期リタイアがかなり現実味を帯びてきます^ ^

このことから、

「”年収”をいくら稼いでいるか」よりも、

「どれくらい貯めていける”貯蓄率”で生活しているか」の方が、

考え方として重要だということがかわかっていただけますでしょうか。

なお、上記は少し極端な例でしたが、

より分かりやすく現実的な数字に落としながら考えてみてください。

平均的な世帯では年収にそこまで大きな差は出ないでしょうから

ほとんどの家庭は、手取り年収は「300万〜500万」程だと思います。

一般的な家庭で、毎月「5万円」ずつ貯蓄できる家庭と貯蓄「0」の家庭とでは、

毎月、毎年貯蓄できる人の方が早期リタイアには確実に近づけます。

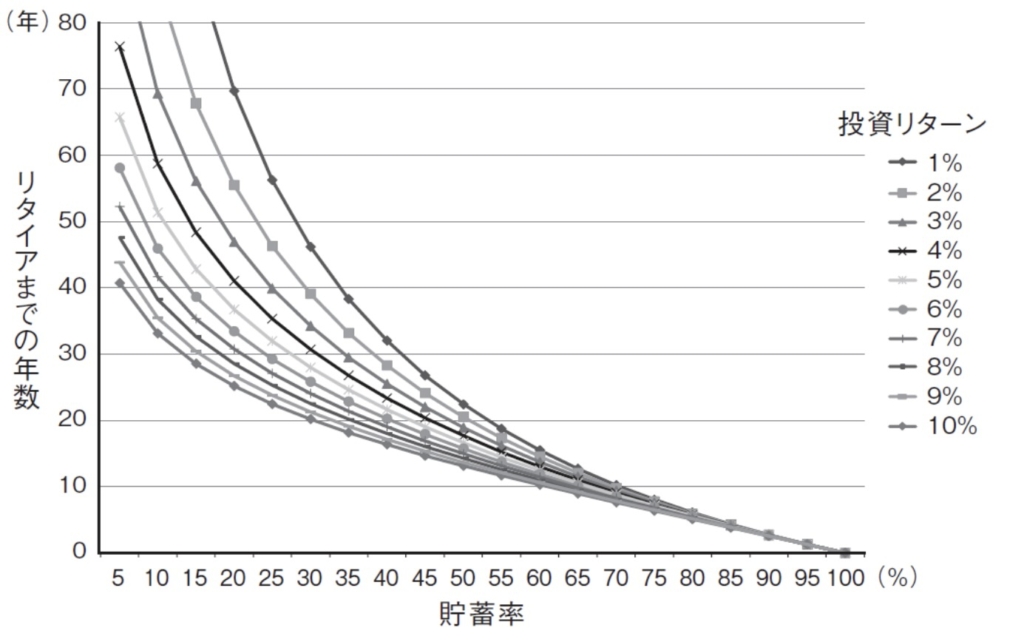

このシンプルな真実をグラフにしてくれた方がいらっしゃいますので、

次はそのグラフを使って見ていきましょう。

ダイヤモンド社から出版されている「FIRE 最強の早期リタイア術」の著者、クリスティーン・シェン著

これらを表したグラフです。

このグラフの見方を説明すると、

「横軸の貯蓄率が10%」程度で、「投資リターンが3%」だった場合に

「リタイアまでの年数が70年くらいかかるな〜」ということがわかります。

これを活用し、今の貯蓄率と投資の平均的なリターンをみれば

あなたが約”何年後にリタイア出来るか”の期間を知る上での参考になります。

これによって、あなたがリタイアする頃は

ヨボヨボのお爺ちゃん、お婆ちゃんだよ!となった人は

「貯蓄率」をアップさせる必要があります。

またまた極端な例ですが、

収入の半分(50%)を貯蓄に回せたとして、

先程の「横軸の貯蓄率が10%」→「50%」に変えてみます。

そうすると、

リタイアまでの年数は20年程で達成することが表からわかります。

出来るか出来ないかは一旦おいといて、

もし今の手取りの半分を貯蓄できる人なら

”20年後には働かなくても良くなってる”っていう事実には夢がありませんか?

まだ結婚していない人で、実家住まいなら、簡単に達成できちゃいますね。。

ちなみに、日本でFIREの先駆者になっている人たちは

まさに、貯蓄率70%とか80%とかの化け物じみた変態さんたちなんです。

ここで一つ、グラフから読み取れる大事な事をお話しします。

その理由は、複利がが効く期間が短くなるからです。

毎月配当金を再投資して、再投資した金額込みの総資産に利益が乗るので

10年、20年と長期間であればあるほど福利の効果は大きくなります。

分かりやすくイメージすると、

今から3歳の子供とお父さんがフルマラソンを走り始めるとして、

スタート直後はお父さんと子供の距離はすぐ近くですが、

時間が経過すればする程に2人の差は大きくなることが想像できますね。

このようなイメージで、時間の経過とともに運用利回りの差が聞いてくると考えてください。

よって、仮に今から10年後の早期リタイアを目標としたときには、

貯蓄率を頑張って60%まで引き上げたとしても

投資リターンが1%でも10%でも達成することはできないということもわかります。

ここでも大事なことは、やはり

①まずは大きな固定費を削減して無駄な出費を無くす

②次に複数の収入源を持ち、更に資産を増やす

③その上で、大量に余ったお金を投資にまわす

この順番でリタイアを目指すことです。

これらの順番で生活した結果、

自然と、「貯蓄率」を最速で上げることができるんです。

投資から得られるリターンは「3%〜7%」くらいが

平均的に得られる期待値となりますので、

”投資で増やす”為には、まずは「貯蓄率を上げてから」でないと

効果を発揮しないんですね(^_^;)

逆に、”貯蓄率さえ高ければ”投資利回りが高かろうが低かろうが

いずれはリタイアできます^ ^

(※一発逆転の投機をしていては、話は別ですが…)

「貯蓄率をどこまで抑えれば、何歳でリタイアできるか」

この考え方が重要だと知りましょう。

今の日本は、「定年消滅時代」と言われ始めています。

貯蓄率の重要性を理解せずに、準備をしてこなかった人たちは

65歳になろうが70歳になろうがリタイアは出来ない世の中になりつつあります。

一方で、

貯蓄率の重要性に気づいた時点で行動し、金融リテラシーを高めていった人は、

遅かれ早かれ必ず経済的に自由になる日を迎える時がきます。

ちなみに、上の表で見ると

貯蓄率を10%から15%に「5%」引き上げるだけで、

リタイアまでの時間を5年短縮することができます。

後々、自由な時間が5年増えるって考えれば

今年から貯蓄率を5%上げることへのモチベーションに繋がるのではないでしょうか^ ^

完全リタイアが難しければ、「セミリタイア」でも十分

さて、ここまで早期リタイアをする上で前向きな情報を並べてきましたが、

この記事をご覧の方はほぼ会社員だと思います。

ここで、少し残酷でリアルなお話をすると

・貯蓄率を破格の「50%」として超頑張り、

(手取り給料の半分を貯金・・・)

・投資リターンを「5%」とした場合に、

→早期リタイアできるまでの年数が15年かかります。

この15年という年数を見て、短いと感じる人ならいいのですが、

「15年は長すぎる!」

「収入の半分を貯蓄にまわしてもそんなにかかるの?!」

大体は、このように思うのではないでしょうか(^_^;)

家族3人の生活費を月30万円の設定で、

・年間の生活費は360万円(30万×12ヶ月)、

・貯蓄率を50%とします。

逆算すると、手取りは720万円ですね。

そうなると、会社員の場合の額面年収は1,000万円必要になります。

つまり、貯蓄率を50%にしようとした場合は

年収が1,000万円くらいないと、とてもじゃないけど現実的ではないということになります。

30代で年収1,000万円稼いでる人なんて限られてくると思いますし、

更に、1,000万円稼ぎつつ庶民と同じように質素な暮らしをしている人となると、

ほんの一握りになるかと思います(^_^;)

つまり、会社員のあなたが15年でリタイアするには、

年収が1,000万円以上あって、且つ

その半分を貯金できる人じゃないと無理だということです。

ズバリ、これが

FIRE(超アーリーリタイア)が難しいと言われる理由です。

「超高年収の超エリートでなきゃできない」

「草や水を食べながら生きていけるような変わり者でなきゃ無理」

「子供が居ると無理」など、

このような意見はごもっともです。

これらを踏まえ、「FIRE」は確かに万人には厳しいと思いますので、

「サイドFIRE」で十分だと思いましょう。

完全リタイアして、生活の全てを資産から賄おうとすると、

上記の表のように、何十年と時間が必要となってしまいます。

ここでもし、「会社員として雇われて稼ぐ力」ではなくて、

「個人で稼ぐ力」を身につけていたとしたら

リタイアまでに必要な資産額は半分になるかもしれません。

一握りの人しか目指せないFIREを目指すより、

好きな仕事でお金を稼げるようになり、好きな仕事で稼ぎつつ

半分は資産からの所得で生活していけるサイドFIREを目指す方が、

多くの人にとっての再現性があるのではないでしょうか^ ^

また、自分で稼ぐ力を身に付けたのなら、

サイドFIREを目ぜしている途中で、稼ぐ力が飛躍的に伸びて伸びて、

気がつけば億万長者になっていたなんてことも十分現実的です。

こんな風に、気が付けばあれ?

リタイアできるじゃんなんてことはけっこうある話らしいですよ〜^ ^

完全FIREは目標としては、現実問題高すぎるかと思うので、

誰でも期待値よ高いサイドFIREをまずは意識して生活してみましょう。

まとめ

「貯蓄率」をアップさせれば経済的自由に近づきます。

まずは、「貯める力」「稼ぐ力」を高めることが必要です。

その理由は、いかに早い年数でリタイアできるかどうかの考え方に

”「貯蓄率」がもっとも大きな要素になる”からです。

上にあげた表をもとに、改めて説明します。

・リタイアまでに約36年かかります

・リタイアまでに約28年かかります

・リタイアまでに約15年かかります

・リタイアまでに約8年かかります

※ちなみに、投資リターンを5%以上に引き上げると、

投機率も高くなってしまうので危険です。

投資リターンをもっと高めることは、私たち一般人でも

プロの投資家でも実現するのは難しいです。というか運ゲーです。

何度も言いますが、私たちが高めることができるのは

「貯蓄率」です。

高めれば高めるほどリタイアまでの期間が短くなります。

でも、貯蓄率を重視しすぎて「使う」のバランスが崩れると

不幸な人生に陥ってしまうかもしてないので注意は必要です。

・家族や職場の同僚にプレゼントなどで人にGiveしたり、

・自分が本当に好きなことにはお金を使って心を潤したり、

・自己投資をして新しいスキルを身につけたり、

・家事代行サービスや、乾燥機付き洗濯機、自動掃除機を買って時間を買ったり、

このように未来の投資や、将来のリターン、心を潤すことになら

しっかりとお金はかけてあげてくださいね^ ^

以上、あなたにとって最高の人生を〜☆

コメント