みなさんこんにちはー!^_^

さて、この記事では

「投資をしないとお金持ちにはなれない事実」

「投資をするためには何が必要か」

「投資でお金を増やす為に知っておくべきこと」

以上をメインにお伝えしていきます。

すごく大事なことなので、是非見ていってください♪

このパパの学びブログでは、

お金持ちになる為に必要な知識や情報を

紹介し続けています。

お金持ちになるためには、

労働者から投資家になる必要があります。

「投資がなぜ必要か」をお話しする前に一度、

裕福になるのに必要な道筋を振り返っておきます。

①固定費を削減する

②収入の柱を増やす

③余剰資金を増やす

④余剰資金でお金のなる木を買う

⑤増え続ける収入でお金のなる木を増やす

裕福になるのに必要な道筋の「④、⑤」のお金のなる木が「投資」に当たります。

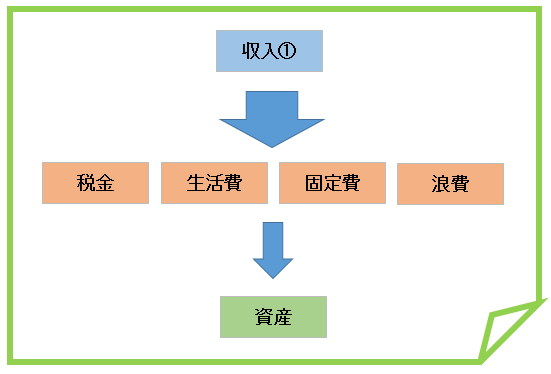

支出を不労所得が上回ることで、

働かなくても生きていける状態を作るためには

「投資」はほぼ必須項目です。

また、投資にあてる余裕資金を貯めるには会社員の給与だけでは難しく、

副業収入や事業所得などが必須であることも踏まえて、ご覧ください^_^

投資をする為に必要な「生活防衛資金」とは

投資を開始する前に、

まずは軍資金を蓄える必要があります。

軍資金とは「生活防衛資金」のことを言います。

生活防衛資金がどの位置付けにあるのか

まずは下の図でご確認ください^_^

<会社員の収入1本でのお金の流れ>

<複数の収入源があり、投資している人のお金の流れ>

いかかでしょうか。これが

生活防衛資金が投資や副業のための軍資金

となっている理想のお金の流れです。

「収入の柱を増やし、出費を減らす」

目に見えて資産が増えそうですよね^_^♪

では、生活防衛資金が何なのかを見ていきましょう。

①会社員なのか、個人事業主なのかで金額は変わるが

「生活費の半年~2年分ほどの貯金」のことです。

毎月の生活費を計算したことがない人は

この機会に1回でもいいので知ってみてください!

例1)生活費が月々20万円の家庭なら

「20万円 × 6~24か月」=「120~480万円」

例2)生活費が月々30万円の家庭なら

「30万円 × 6~24か月」=「180~720万円」

ただし、生活防衛資金の定義は

各家庭によって異なるので注意してください。

会社員で、給料が安定していて独身で月々の

生活費が少ない人は貯金が「50万」あれば十分でしょうし、

反対に、

個人事業主で月々の収入が安定しておらず

家庭持ちの人は「500万」でも不安かもしれません。

考え方のいち参考としては、

万が一半年~1年間、仕事ができなくなって

「収入が「0」になったとしても生きていけるだけの貯金」

だと思って金額を設定してください。

または、

「仕事に復帰できるまで、事業が軌道にのるまで

の間、生きていけるだけの貯金」です。

生活防衛資金が貯まったら?~投資までもう少し!〜

万が一、生活が困窮しないための生活防衛資金が貯まり、

余剰資金が増えていくとお金を働かせやすくなります。

次は、生活防衛資金貯まった後のお話です。

生活防衛資金で投資を始めることになるのですが、その前に

生活防衛資金が貯まった後の注意点についてお話します。

まず前提として、

「生活防衛資金は使ってはいけません」

私の好きな書籍から、

イメージしやすい例えがありましたので、共有します。

生活防衛資金を貯めるものを「コップ」だと思って下さい。

そしてお金は「水」です。

「生活防衛資金が貯まった=コップに水がいっぱいの状態」

途中で飲んでしまうのは論外、

水が溜まった後もゴクゴク飲まないようにします。

そのコップから溢れた分の水をすすりながら生活をするのです。

まさにこれが、お金持ちになる人の考え方です。

コップから溢れたお金のみで

「生活費」と「投資」をまかなうんです。

コップの中の水はいざという時の為に大事に取っておく。

非常に大事な考え方なので、みなさん覚えておいて下さいね!

ただ、現実は会社員で収入源が1本のみだと

ほとんどの人はコップを溢れさせることすら

難しいと思います。

なので、

①大きな固定費を削減し

②浪費を減らし

③会社員の給与や副業収入、事業所得などを増やして

大きく溢れさせることが必要不可欠なんです!

投資は軍資金をどれだけ準備できるかで決まる!

さて、投資が必要必要と言ってきましたが

投資は、軍資金が少ないとパワーが出ません。

実際に投資でどれだけのリターンが見込めるのかと言うと、

「年利3%~7%」くらいが

比較的現実味のある数字だと思います。

ちなみに、

世界最高の投資家「ウォーレン・バフェット」の

運用実績は「年利20%前後」です。

この年利〇%というのは、

年間でどれだけ増えるかということです。

軍資金の大小で同じ期間でこれだけ違うんです↓↓

1年で「3~7万円の運用益」

月々「2,500~5,800円の運用益」

1年で「30~70万円の運用益」

月々「25,000~58,000円の運用益」

1年で「300~700万円の運用益」

月々「250,000~580,000円の運用益」

軍資金の差でどれだけ違うかわかりましたでしょうか。

100万円を投資で運用したとしたら

月々「2,500~5,800円程度」の利益しか出ません。

しかし、1億円投資で運用できる人は、

何もしなくても毎月「年収300万以上の生活ができます」

つまり投資は、

「お金持ちはどんどんお金を増やせて」

「一般人は少しずつしか増やせない」んです。

世の中の投資家が裕福な理由がわかりますね(;^_^A

結局は投資の「種銭」をできるだけ早く、

「大きくする」ことが必要なんです!

投資から得た所得(不労所得)だけで

生きていくために、まずは稼いで

そして貯めることに全力を注ぎましょう。

※もう一度おさらいします↓↓

たとえ収入が増えたとしても「収入増に伴って税金も増える」ので、

残る「固定費、生活費、浪費」を減らすことでしか

資産を増やすしかないのですが、

むやみに「固定費、生活費、浪費」を削減しても

効果は薄く、心が寂しくなりますし家庭内の喧嘩がふえます。

給料所得以外の収入を複数持つと、

事業所得では給料が青天井で上がる可能性があり、

節税手段も多数あるので、

「収入は増え、税金は増やさないこと」ができます。

資産が増えやすくなり、生活防衛資金が貯まり、溢れだした分を

投資に回して配当金や運用益でさらに資産が増えていく仕組みが作れます。

このことをしっかり理解して、

できるだけ早い内にやれることからやっていきましょう!

正しく学んで確実な資産形成をしよう

軍資金が少ないとパワーが出ないとは言え

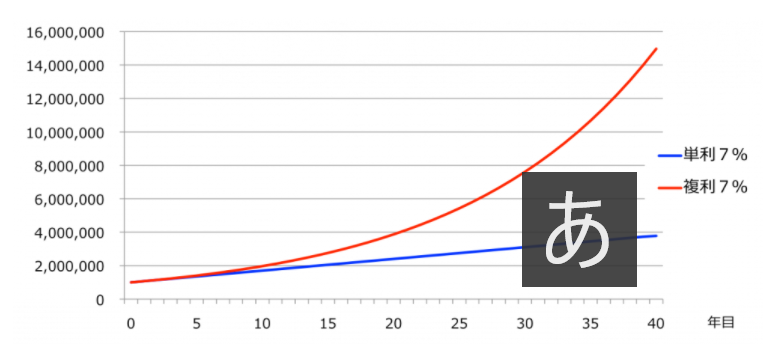

投資は福利の力を活かせるのが最大の魅力です。

福利の効果を分かりやすく伝えると

例えば先ほどの例で

100万円投資運用した場合、(年利7%)

「1年目=107万円」になりますよね。

2年目は114万円と言いたいところですが、

1年目の107万円に対して7%益となりますので

「2年目は114.5万円」となります。

「3年目は122.5万円」

「4年目は131万円」と

年数を追うごとに増え方も伸びます。

これが福利の力なんですね!

★福利と単利を比較すると下のような線になります

参考資料:おかねの小槌ホームページから引用

https://okanenokozuchi.com/single-interest-and-compound-interest

なお、わたしも推奨する[つみたてNISA]では

月々3万円程度ずつの少額でしか投資できませんが、

3万円ずつ、20年間購入していった場合

「元本720万円に対し、980万円に増えます。」

運用益だけで260万程度のリターンが見込めます。

複利計算をして計画と立てたい人は

楽天積立シミュレーションで試してみてください♪

★楽天積立シミュレーションはこちらからどうぞ

ドルコスト平均法

つみたてNISAでの3万円ずつ積み立てていく仕組みが

不明な方もいらっしゃると思いますので、

ここで「ドルコスト平均法」について解説しておきます♪

①月々一定金額ずつ投資信託を買うこと

②毎月定額で購入するので、株の値動きに応じて購入する口数が変わるので

(暴落時は多く買い、上昇時は少なく買う)平均値で運用できる仕組み

③暴落の時に安く多く買えるので、暴落時の心配が少ない

④配当益を福利で運用できるので、元本に対しても利益が見込める

⑤買う時期を選ぶ必要がない

⑥長期的には右肩上がりの商品を買う必要がある

つみたてNISAのようにコツコツと毎月定額で

投資していくことで、貯金や積立型の保険とは

比べ物にならないくらい資産を増やせる手法です。

まとめ

では、まとめに入ります。

◆会社員一本の収入で裕福になることは難しい

・給料の増加に伴って税金が増える仕組みが

そもそも裕福にはなれない仕組みでしたね。

◆不労所得(働かなくても入ってくるお金)を得ることが重要

・早いうちにたくさん稼いで種銭を増やせば

働かなくてもよい生き方を実現できます!

◆不労所得を得るには多くの軍資金が必要

・後々楽になるために、会社員とは別に

副業や事業所得を得られるよう努力する!

◆収入の柱を増やし、生活防衛費から溢れたお金のみを働かせる

・仮に無くなってしまっても問題ないお金を投資で運用し、

さらに生活費も溢れたお金でまかなえる状態をつくる!

◆月々5万円程度の不労所得を得るには元本が1千万円必要

年間の平均利回りは約3%~7%という相場を知ること!

生活が豊かになることを実感できるのは

投資元本が500~1千万円を超えたあたりから。

注意! 利回り低かったり異常に高い商品があれば、それは詐欺です!

◆ドルコスト平均法で毎月コツコツと積立すると年を追うごとに

お金の増え方が伸びていく

・[つみたてNISA]などで毎月決まった金額を振り込んでいくと

その時の株価に応じて購入する口数が決まるので、

少額でも、いつ初めても長期間運用すると結果が出やすいです。

さて、いかがでしたでしょうか。

貯金を貯めることから始まりますが

やればだれでも効果が出る節約術も紹介しています!

できるだけ早く実行して、絶対に裕福になりましょうね!

★参考にこちらの記事もどうぞ

ではいったんここまでとしますが、

投資は奥が深くまだまだ覚えておくべきことが

たくさんあります!

みんなで勉強していきましょうねー♪

ありがとうございました~

コメント