「つみたてNISA」のことをよく知らない人に向けて、

わかりやすく解説していきます。

「つみたてNISAってなんだっけ?」

「どうしてNISA口座だとお得なの?」

と疑問をお持ちの方は、この記事でスッキリ

つみたてNISAのことが分かっていただけると思います^_^

つみたてNISAてなに?

つみたてNISAとは

つみたてNISAとは口座であり、ただの「箱」です。

この「箱」の中で投資信託を購入するとメリットがあるんです。

少し具体的にすると、

購入した投資信託(株や債券などの詰め合わせパック)を

つみたてNISAで購入すると、期間限定ではありますが

「運用で得た利益に対する税金がかからないことがお得」なんです。

つみたてNISAの内容

ポイント 通常の証券口座だと20%程度、税金がかかる。

ポイント コツコツ積み立てるための口座

ポイント 長期積立て(20年~)が前提のサービス

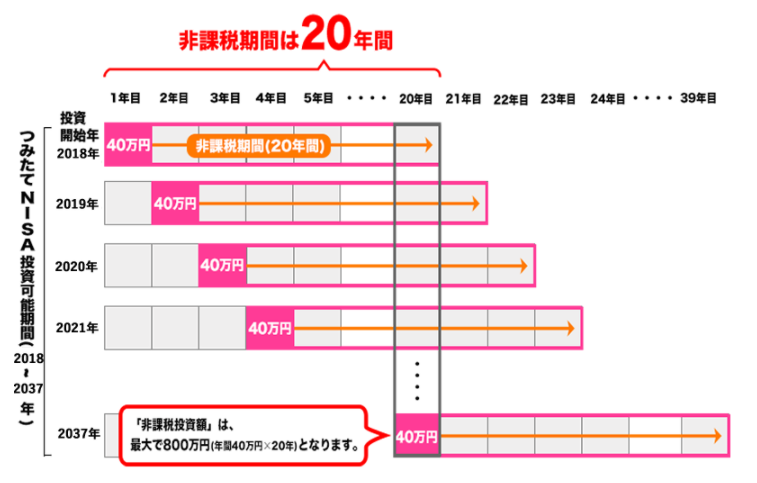

ポイント 2020年に購入した場合→2040年まで非課税

2040年に購入した場合→2060年まで非課税

ポイント 比較的安心できる商品に選別されている

■非課税投資枠の取扱い

※金融庁ホームページより画像引用:https://www.fsa.go.jp/policy/nisa2/about/tsumitate/overview/index.html

つみたてNISAのメリット

・運用益が非課税

通常では考えられないほどのメリットです。

投資上級者も、つみたてNISAの上限枠までは利用しています。

・資金の出し入れが自由

同じ非課税メリットがある「iDeCo」とは違い、

長期運用ができるにも関わらずいつでも売却できます。

つみたてNISAのデメリット

・元本割れを起こす可能性がある(元本は保障されない)

銀行預金は100万円預けると預けた100万円は保障されるが、

つみたてNISAは投資なので、相場下落時に投資元本を下回る可能性があります。

こんな人におすすめ!

ポイント

→非課税枠で運用できるので、選ばない理由がない

→年間の上限が40万円と限られているので無理なく始められる。

ポイント

→生活防衛資金が貯まっていて、投資に回しても家計が圧迫されない人。

→余剰資金を最大限活かして資産を増やせる。

こんな人はやるべきじゃない!

①お金(資金)に余裕がない人

長期運用することで利益が上がる可能性高まるので

貯金に余裕がなく運用し続けられない人はまずは貯金から!

②つみたてNISAの制度をしっかり理解してない人

長期運用が向かなかったり、コツコツ積み立てるのが苦手

株の売買で短期間で大きな利益を上げたい人など

おすすめの投資信託商品

①基本はアメリカ株 (S&P500) を買おう!

なぜなら・・・、

・全世界の株式時価総額の60%はアメリカの企業

・長期でみればアメリカ株は数百年右肩上がりの運用実績がある

・S&P500=アメリカを代表する企業(上場企業)の指数に連動する指数のこと。

・1950年以降はいつ買ったとしてもプラスになる。

※短期的な上がり下がりはあるが、20年以上持っていれば負けなしです。

まとめ

いかがでしたでしょうか?

長期的にみるとアメリカ株を保有している期間が長ければ

長いほど(20年~40年)右肩上がりでの成長が

過去のデータからは期待できます。

よって「つみたてNISA」とは、

「長期間、非課税の箱の中でアメリカ株を購入し続け

より確実に将来の資産形成を行うためのサービス」

これが結論です。

結論、20年後に暴落が起きようと

課税対象の口座に移されようと、気にせず

運用し続ければよいのです。

運用期間と資金が多くなればなるほど

より大きなリターンが期待できます。

さて、みなさんはどうしますか?

できるだけ早く始めることをおススメします♪

コメント