こんにちは!パパの学びです!

この記事では、

「将来私たちの年金って貰えなくなるの?」

「老後2,000万円足りなくなるけど本当なの?」

「そもそも年金ってどういう制度なの?」

このように、年金のこと良く知りません!という方の為に

わかりやすーく年金に対するな疑問にお答えしていこうと思います(#^^#)

見た後は確実に今より数段賢くなれて、老後資金に対する不安感が解消できます。

ぜひ見ていってくださいね~☆

まず、結論を言いますと、公的年金制度は破綻しません。

しかし、今後”所得代替率”は下がっていくので、

年金問題を抱えていない人は事実いないと言えます。

各々でしっかりと知識を付けて、

できるだけ早いうちに、正しく備えることができれば

老後に、不安のない生活が送れることをお約束します。

老後の安泰を目指すに当たってまずは、

金融機関の営業トークには気をつけましょう!

金融機関の人は「2,000万円足りなくなります」という所だけ取り出して商品を売りつけてきます。

何も知らない状態でそのような言葉で不安を煽られたら、

老後の大事なお金を無駄に使ってしまうことになりかねません。

あなた自身でしっかりと判断できるようにしておきましょう^_^

公的年金は本当に破綻するの?

そもそも「公的年金は破綻するの?」と言う疑問を解消していきましょう。

「公的年金が破綻する条件」と「破綻しない理由」を解説いたします。

公的年金が完全に破綻するには3つの条件があります。

1、現役世代が誰も年金保険を納めない

2、誰も税金を納めない

3、積立金が完全に枯渇する

こららの条件が、例えば100年以内に(私たちが生きている間に)起きるかというと

ほぼありえないと言えるでしょう。

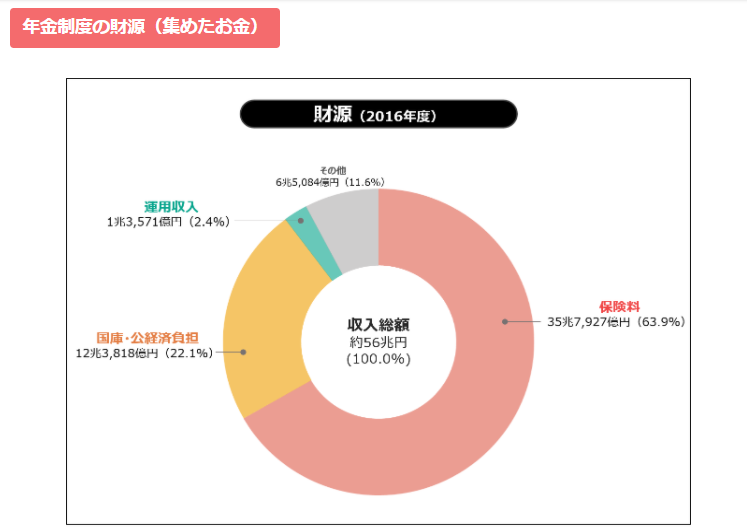

・皆さんが年金を貰うとき、どこからお金がでているの知っていますか?

・今65歳~70歳の人たちはどこから年金を貰っているのでしょう?

・公的年金の財源とは何なのでしょうか。

公的年金の3つの財源

公的年金にの3つの財源をご説明します。

公的年金は「仕送り制度」と言えます。

今働いている私たちの保険料がそのまま高齢者世帯へ渡っています。

つまり、自分が将来受け取る年金を自分の為に積み立てているわけではありません。

消費税などの税金も、一部年金へと姿を変えて高齢者へ支払われています。

国も負担しているということですね。

GPIF(年金積立金管理運用独立行政法人)が運用している積立金から

高齢者へ支払いされています。年金は運用もされているんですね。

上記のように、約56兆円の財源があり、

現状は「保険料」と「税金等」で賄われているとのこと。

「運用・積立金」は人口がもっと減ってきたら取り崩されるそうです。

改めて、年金が貰えなくなる条件は↓↓でしたね。

1、現役世代が誰も年金保険を納めない

2、誰も税金を納めない

3、積立金が完全に枯渇する

本当にこれらの条件が揃うことが無いのか?

では、1つずつ破綻しない理由を見ていきましょう。

公的年金が破綻しない理由

1、現役世代が誰も年金保険を納めないは ”非現実的”

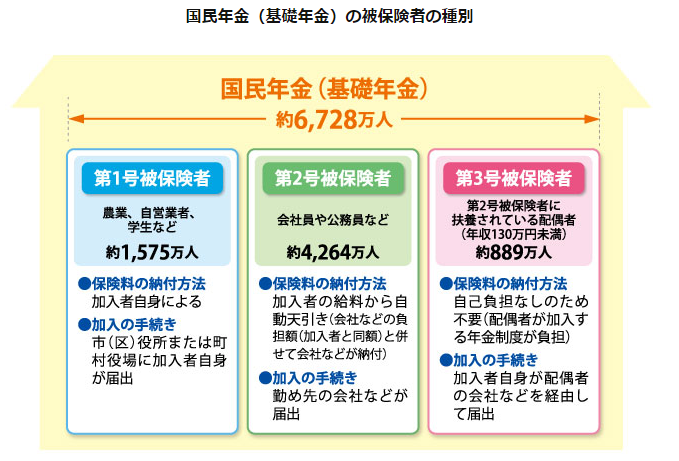

国民年金には”3種類の加入者”がいます。

・1号被保険者「自営業者」

・2号被保険者「会社員・公務員」

・3号被保険者「会社員・公務員の妻(専業主婦)」

※「」内はイメージです(考えやすいように)

ニュースでたまに「年金の未納率が40%に!」とか言ったりしているのは

1号被保険者(自営業者)のみに限った話で、

年金制度全体で見た未納率は2%くらいです。

世の中の殆どは第2号被保険者(サラリーマンと公務員)なので、

サラリーマン・公務員は給料から天引きされているので未納にはなりません。

国民全員がフリーランスにならない限りは未納者が過半数を占めることはなく、

結論、年金保険料を国民が誰も納めなくなるなるなんてことはありえません。

2、税収ゼロの世界は ”非現実的”

もし誰も年金を納めなくない世界になったら・・?

その時は年金がどうのという話ではなく国自体がどうにかなってしまっています。

国が破綻すれば全国民お終いなので、これは想定するだけ時間のムダでしょう(;^_^A

“当選したい議員”は税金を年金資源にあてることで

有権者から指示を得ようとするので、必ず税金を年金資源にあてる提案してきます。

「社会保険を厚くします!」という事に文句を言う高齢者はまずいませんね。

つまり、国家とか国民が存在する以上は必ず税金は発生すると言えます。

結論:社会保障を軽視する議員だらけになるという世の中は

ありえないことなので、税金を納めなくなる世の中がくることもありません。

※現状20兆円の税金徴収を年金へ充当することに成功しています。

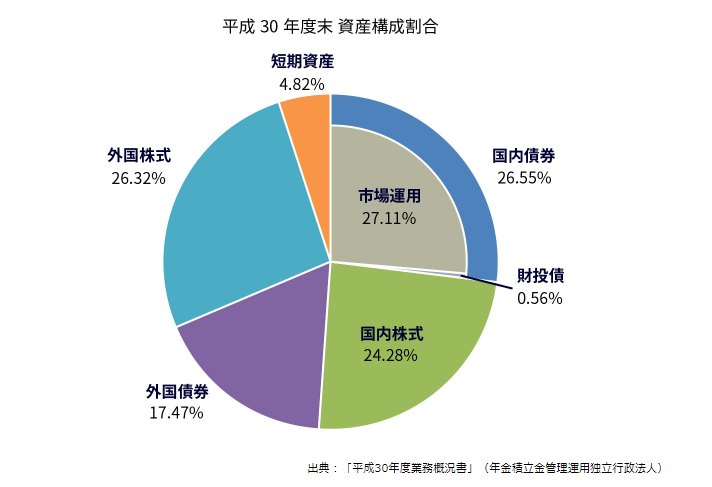

3、積立金が数十年以内に枯渇するのは ”非現実的”

上記の日本の【資産構成】割合を見てください。

「国内の債券/株式」や「外国の債券/株式」で構成されていることがわかりますね!

(初めて知ったとき、わたくし感動しました)

なんと、平成13年度からの累計収益額は65兆にものぼります。

たまにマスコミが評価額がマイナスと騒ぎ立てることがありますが、

トータルではかなり優秀で、とても堅実な運用をしているんです。

[投資で運用しているので危険??]かと思いきや、

○○ショックとかで世界的に評価額が下がったとしても

長期的にみればゆっくり確実に増やせているのが現状です。

そしてこの積立金は

「人口が多いうちに残高を増やしておいて、現役世代が減っていくとともに取り崩していく」

予定になっているんです。

取り崩しの段階になったら年金財源の20%に充てられ、

(60%が保険料、20%が税金、20%が積立金)

約100年後に積立金がなくなるとそういう計算がざっくりとされているそうです。

積立金の残高水準は好況・不況にももちろん左右されますが、

とにかく、急激な人口減少・少子高齢化に対応できるように設定されています。

(年金に充てる分の貯金はかなりあるよ~ということ^_^)

結論:積立金は、国が規律ある運用でしっかり運用されているので安心して良いです。

仮に数十年以内に積立金が枯渇したとしても、

そもそも公的年金の全体の財源の20%に過ぎません。

そこに加えて、人口が右肩下がりで永遠に減っていくとは考えにくいです。

どこかで底を打ち、人口が増えることが過去の実績からもわかります。

(永遠に増え続けることもありませんが)

その時は、また保険料や税金だけで年金制度が維持できるようなるでしょう。

年金は無くならないが「所得代替率」は知っておくべき

以上の理由から、

この3つの条件が全て満たされて公的年金が崩壊するというのは

“非現実的”だということがわかりましたね(/ω\)

年金が貰えなくなる可能性は著しく低いのです。

ただし・・・、

年金制度は破綻しないが「所得代替率」という言葉は知っておきましょう。

年金がゼロになるということはなさそうだけど、

「じゃあいくらもらえるの?」という観点のお話です。

自分が受け取れる年金額が、現役時の収入の何%をカバーしているか?

これが「所得代替率」です。

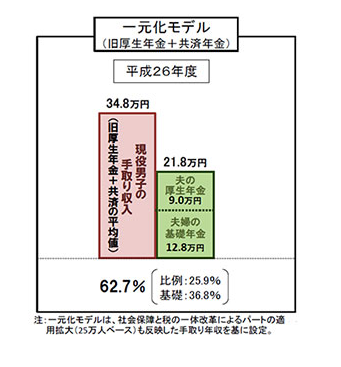

例えば、厚生労働省平成26年モデルでは所得代替率は62.7%でした↓↓

現役時に34.8万円の収入があった人は年金で21.8万円もらえるということです。

ちなみに、国はこの「所得代替率」の考え方を重視しています。

年金給付については「0か100か」なんて話はそもそもしていません。

論点は割合補填(わりあいほてん)です。

国はいろんなケースを想定しているんです。

「物価上昇率、賃金上昇率、運用利回り、出生率、寿命」などなど、、、

こういった指標をベースにして、

今後どれくらいの所得代替率をキープできるか検証しています。

年金制度が破綻して1円も貰えなくなるということはないけど

所得代替率は減っていくことはわかっています。

概ね40~50%の所得代替率になるとも言われています。

下がっていくのは確実です。

・現役時の収入の何%くらいを年金で貰えるかという指標の事。

※所得代替率は40~50%になっていきそう(妻子持ちの一般ケースで)。

そもそも年金は現役時の収入を100%保障するものではありません。

今(現役時)がどんなに給与が高かろうが低かろうが

制度設計上、所得代替率が40~50%である以上は

1、足り合い分(つまり失ってしまう50~60%分の収入)を自分で備えてくか

2、その分だけ生活水準を下げるか

あるいは両方の対応をとらざるをえないということです。

つまり年金問題を抱えていない人はいないんですね(;^_^A

もしあなたが、ひと昔の人たちのように

「年金だけで老後を豊かに生きよう」と発想をもっていれば、

その考えがそもそもズレている時代だということです。

金融機関や投資会社のセールストークに注意!

「金融庁が老後に2000万円足りなくなる」と発表しましたね。

実は、それを利用して

「ぼったくり保険/投資/金融サービス」を売りたい放題な側面があります。

「国がこう言ってるんですよ?」「対策しなくて大丈夫ですか?」的な。

金融商品を購入するときは、都合のいい数字の抜き出し方に騙されないことを心掛けてください。

みなさんが悪質な商品につかまらないことを願っています。

まとめ

結論:年金制度は不足しませんが今の給与に対して貰える額は減っていく。

不足分を備えておくことが必要であり、対策となります。

歳を取って年金生活になったときの為に今のうちにできることとは?

それは、「自分で稼ぐ力を身に付け、収入の柱を増やしておくこと」です。

更に、自分年金をつくっておくことも大事です。

「積立NISA、iDeCo、高配当ETF、不動産所得」など、国の優遇制度などもフル活用していきましょう。

ただし、変な商品を買わずにまっとうな商品を買うようにしましょうね!

残念ですが、何かにつけて騙そうとしてくる世の中でもあります。

情報を正しく判断して自分の身は自分で守っていきましょう!!

コメント