こんにちは!パパの学びブログです!

つみたてNISAは知っているけど、

「証券口座も作ったけどいざとなるとなんだか怖い・・・」

「どのタイミングで投資を始めればいいの?」

「少額からじゃ初めても意味がない気がしてきた・・・」

このような、株式投資まで”あと一歩”の人に向けての記事です。

1日でも早く少額からでも投資をスタートさせたくなれると思いますので、

ぜひご覧ください^ ^

「つみたてNISA」がよくわからないという方は、まずこちらの記事から↓↓

まず結論ですが、

つみたてNISAは長期的な運用を目的とした株式投資の為の証券口座で、

つみたてNISA口座で年間で購入できる金額は40万円が上限となります。

月間にすると3.3万円くらいで、

”20年間で800万円が” 運用できる上限の金額です。

この20年間で、「積み立てて運用して出た利益が非課税となる」

素晴らしい仕組みです。

年間で40万円以上投資する人にとっても、

積立NISAの上限枠までは利用しておかない手はありません。

しかし、いくら利益が非課税になるとは言え

月々1万円投資に回すのがギリギリの家庭が、

生活費を削りながら無理に3万円を投資に回してしまうと、

キャッシュフローが悪くなり、日々の生活が苦しくなってしまう可能性があります。

それは本末転倒です。

「積立投資」は半永久的に付き合っていく投資手法と言えます。

もちろん、苦しくなった時に積立を止めてしまうこともできますが、

基本的には「コツコツと毎月積み立てていく」ことが大事で、

もっと言えば「積み立てていた事を忘れてたわ〜」くらいの余裕資金で積み立ててこそ

最大限の力と魅力を発揮するのだと知りましょう。

※毎月定額を積み立てて分散することに最大の意味を持ちます。

投資に慣れる意味でも、少額からでも無理のない程度に始めてみましょう^_^

毎月1万円ずつ積み立てたらいくらになる?

ちなみに、

「毎月1万円くらいなら投資に回せるよ〜^ ^」って方は多いですよね?

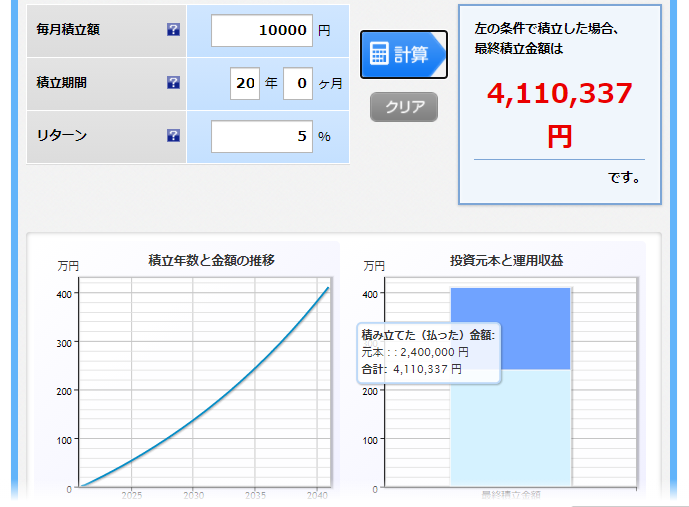

もし毎月1万円ずつ、20年間つみたてNISAで運用した場合に

将来いくらになっているのでしょうか。

↓図は、楽天シミュレーションの結果です。

年利5%で運用できた場の結果です。

※「年利5%の運用」の意味がわからない方は↓の記事から↓↓

堅実に米国のインデックス投資を実施すれば”年利5%の利益“は現実的な数字です。

例えばあなたが現在30歳で、

毎月1万円ずつ投資し20年間の平均で年利5%の運用ができたとすれば

20年後、“50歳になった時点で、

銀行の普通預金に預けていたら240万円貯まっているだけのはずだったお金が

410万円に増えている“

ということです。

そして、本来は増えた分の171万円に20%の税金(34万円)がかかるところが

積立NISAでは非課税になります。

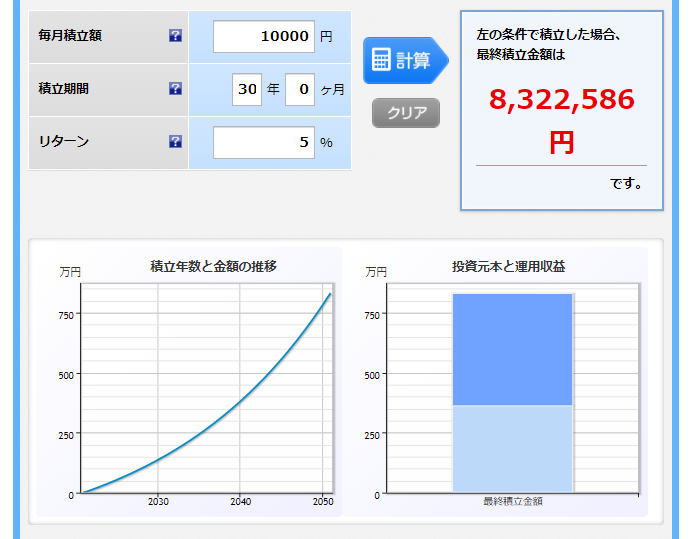

さらにこのまま続けて30年間積み立てたとします。

その結果がこちらです↓↓

30年間、1万円ずつ積み立てし360万円を運用した場合は

なんと「830万円」になります。

福利の効果で、時間が経てば経つほど増える金額も大きくなっていくからです。

※ちなみに、つみたてNISAの非課税期間の20年後は

通常の証券口座に自動的に移ります。

この結果をあなたはどう見ますでしょうか。

それぞれ価値観は違うので思うことは変わるでしょうが、

是非、一つの指標にしてみてください^_^

「積立投資」とは、時間を味方につける投資法なので

できるだけ早いうちに、少額からでも投資をスタートし少しでも長く運用できた方がお得なのです。

死ぬまでこのお金を使わずに一生積立続けた場合は1,000~2,000万円の資産になることでしょう。

「経験」に投資し、経験値を積むことも大事

まだあなたが20代、30代ならあなたの「経験」に投資することも大事です。

何にせよ自己投資というのは後々に大きなリターンに期待できます。

投資も少額とは言えお金を自分の判断とお金で資産を増やす経験にあるので

その経験こそがあなたの資産になります。

投資を始めることで、もっと投資に回せる余剰資金を増やしたいと思うかもしれません。

そうなると、今やっている仕事の他に稼ぐ力を増やしたいと思い

また別の経験をすることであなたの人生の幅が増えていくことでしょう。

まずはチャレンジをすることから始めてみましょう♪

会社員を辞めたい、会社がつまらない、辛いと思っている人がいれば

あなたの人生が会社に縛られない為にも必要なものは

「投資」や「個人事業」や「不動産」などの会社員の給料とは別の収入です。

なので、あなたの人生を気楽にし、人生の幅や資産を増やすための一手として

少額からの投資は全てにおいてオススメできるかと思います(#^^#)

コメント